一、PPP市场的主要社会资本和金融机构

(一)PPP市场的主要社会资本

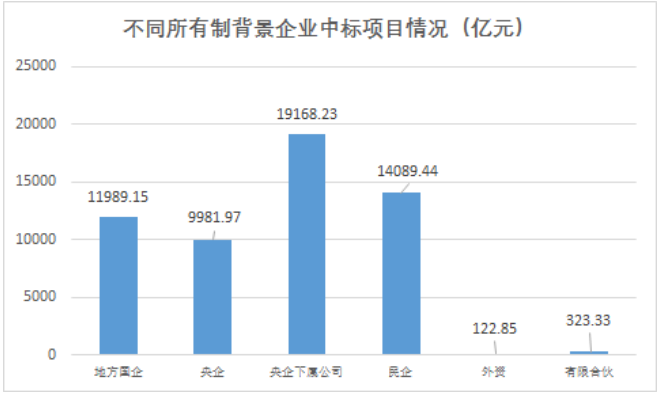

根据明数数据统计,截至2017年6月底,全国PPP项目成交总金额达到55674.97亿元,其中央企及央企下属公司成交总金额达到29150.2亿元,占全国项目成交总金额的比例为52.36%,远高于其他所有制背景企业的占比,当之无愧为PPP市场最主要的社会资本。

(二)PPP市场的主要金融机构

尽管目前没有关于金融机构参与PPP市场的权威分析,但从资金供给的角度来讲,无疑银行是PPP市场的最主要金融机构。PPP融资具有期限长、金额大和直接资金收益较低的特点,目前金融市场只有银行资金最能满足这一要求,同时对于银行而言,其参与PPP项目的动力也较强:

第一、银证合作的要求:银行在全国的网点分布广泛,基本上每个区县都有银行的分支机构。这些银行分支机构根植于当地,为深化与当地政府的合作,均有较强动力参与当地PPP项目融资;

第二、银企合作的要求:中标PPP项目的社会资本主要为大型央企国企和民营上市公司,这些企业的资信和实力都较好,银行有较强的动力在PPP业务与这些企业合作,从而深化银企关系,为后续与企业的其他业务往来奠定基础;

第三、综合收益明显:银行在给PPP项目融资后,项目公司所有的存款、上下游结算和代发工资等业务均会放在融资银行,从而带来较为丰厚的综合收益,一定程度上弥补PPP项目直接资金收益不足的缺陷。

二、出表和增信的矛盾

(一)央企出表需求

根据上述明数数据统计,截至2017年6月底,央企系列成交项目总金额29150.2亿元,若按照每个项目需投入20%的资本金,则央企需要在PPP项目中投入5830.04亿元,并且这些资金需要在项目中停留十年以上。如果所有项目资本金均由央企自己提供,则其所能撬动的项目将极为有限。另一方面,如果能引入银行相对低成本资金,从而做大项目杠杆,那么央企自身所投入的那部分资本金的收益率将大大提高。基于上述原因,央企存在极大的PPP项目资本金融资需求。

目前许多央企(尤其是施工类央企)的资产负债率已经较高,而单个PPP项目债权融资金额一般较大,尤其是资本金融资后,单个项目公司的杠杆极高,如果所有这些项目都并表到央企,那么将导致央企本身资产负债率大大上升。这与目前去杠杆的大方向不符,同时也会极大影响国资委对央企负债率的考核。因此,对于央企及其子公司而言,该类PPP项目必须出表。

(二)出表和增信问题的提出

要真正出表就必须形式上尽可能少地持有项目公司股权,同时不能给予银行任何实质增信。但从银行的角度看,项目公司融资比例如此之高还要形式上做项目公司大股东,因此必须要求给予实质增信,这就产生了目前较为普遍的央企要求出表而银行要求增信的矛盾,大大阻碍了PPP融资项目的推进进度。

三、银行风险分析

PPP业务本身收益就不高,在央企不提供实质增信的情况下,对银行而言该类业务收益与风险极度不匹配。在运营比例较低的PPP项目中,除政府违约风险外,银行还必须面对以下风险:

第一、建设风险:许多央企强调自己的建设能力,但这只能说建设风险很低,不代表没有建设风险,更何况有很多项目央企都是通过当地民营企业获得,背后关系极为复杂,很多情况下央企必须把中标项目的较大施工比例转包给指定的当地企业,这进一步加大了项目的建设风险;从银行角度看,PPP项目所涉及的建设领域众多,如道路、桥梁、楼房等等,因此很难一一深入理解各个项目类型的建设风险,也缺乏相应的风险控制措施;

第二、违约风险:由于在出表业务中,央企所出资的比例很少,并且可通过施工利润实现收益快速回笼,因此其违约成本极低。但银行资金一旦投入,就必须坚守到项目结束,因此若项目发生风险,银行将成为最大的买单者;

第三、实施方案风险:当前市场上PPP咨询机构良莠不齐,所出具的实施方案质量就有很大差别,同时PPP所涉及的年限较长,很难用一纸合同将未来所有不确定因素完全说明清楚。笔者曾参与过的一个项目,该项目咨询机构全国有名,但经研究发现方案有较大问题,于是询问PPP咨询机构,答曰:这一部分是另一个PPP项目照搬过来的,没有考虑到这个项目的特殊性,但是律师表示如果发生这个风险,社会资本胜诉的可能性较大!

第四、股东风险:一方面,项目已经从央企出表,央企只是小股东,银行或其控股SPV才是大股东;另一方面,央企可能并未在中标项目区域设立实体子公司,而银行的分支机构需要在当地一直经营存续,那么,如果经过若干年原项目参与人员均已岗位调整,此时项目公司出问题政府要追责是不是只可能找到银行?

实际上以上清单可以写的更长。尽管市场上有不少银行在尝试给予信用方式的出表融资,但笔者个人认为,若央企只考虑自己出表并且获取施工利润后实现快速退出,将长达十多年甚至二十多年的风险甩给银行,这是较不公平的合作方式,也是缺乏诚意的合作态度。

四、关于该问题的解决方式

出表和增信之间的矛盾,目前尚无很好的根本解决方式。在银行能力有限以及收益较为固定的情况下,该矛盾的核心是银行必须将无法承担的部分风险分担出去,因此目前市场上有以下操作方式:

第一、风险主要由政府承担:财预〔2017〕50号文之前存在这种操作方式,即由政府指定平台公司或国有企业给予银行增信,或在实施方案中由政府承担绝大部分风险,实际上该模式存在“伪PPP”的嫌疑。随着财政部对地方政府PPP操作和举债行为的规范,该模式已逐渐在市场上消失;

第二、风险主要由央企承担:由央企给予抽屉协议提供增信,或经过复杂交易结构安排,由央企说服外部会计师事务所认可出表;

第三、风险主要由第三方承担:即引入第三方承担主要风险;

第四、风险由银行和央企分担:在银行认可且央企会计师事务所确认出表的情况下,风险由银行和央企分担。该模式需要银行、央企和会计师事务所的密切沟通,也需要各方对PPP项目风险有深入的认识。

当然,出表和增信之间的根本解决之道,需要社会资本回归PPP本源。PPP强调全生命周期的整合和服务,很多人将PPP视为政府和社会资本的婚姻,项目公司可视为这场婚姻的“孩子“,那么这个”孩子“如何能不入社会资本的”族谱“呢?