一、我国排污收费制度及相关法律规定

排污收费制度是我国环境保护和治理的一项根本策略,是增强污染防治的一项重要经济政策。

《排污费征收使用管理条例》国务院令(第369号)第二条:直接向环境排放污染物的单位和个体工商户(以下简称排污者),应当依照本条例的规定缴纳排污费。 排污者向城市污水集中处理设施排放污水、缴纳污水处理费用的,不再缴纳排污费。

财政部《污水处理费征收使用管理办法》(财税[2014]151号)第八条:向城镇排水与污水处理设施排放污水、废水的单位和个人(以下称缴纳义务人),应当缴纳污水处理费。向城镇排水与污水处理设施排放污水、废水并已缴纳污水处理费的,不再缴纳排污费。

根据以上文件规定,在环境保护税实施之前,直接向环境排放污染物的单位和个体工商户需要缴纳排污费;向城镇污水处理厂排放污水、废水的单位和个人需要缴纳污水处理费。

环境保护税法第二条“中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税”;

第四条“有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的”;

第五条 依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。

企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。

第十二条“下列情形,暂予免征环境保护税(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的”;

第二十七条:“自本法施行之日起,依照本法规定征收环境保护税,不再征收排污费”的规定。

《环保税法实施条例》(征求意见稿)第九条:“环境保护税法第五条第一款所称城乡污水集中处理场所,是指面社会公众提供公共生活污水(污泥)集中处理服务,并由财政支付运营服务费或者安排运营资金的污水(污泥)集中处理厂站或者设施。为工业园区、开发区、工业聚集地以及其他特定区域内的企业事业单位和其他生产经营者提供污水处理服务的设施或者场所,以及企业事业单位和其他生产经营者自建自用的污水处理设施或者场所,不属于前款规定的范围”。

根据环保税的以上规定,环保税开征主要是针对企业,特别是直接向环境排放污染物的工业企业为主,税务机关开征环境保护税后,环保部门将停止收取排污费,企业缴纳排污费将成为历史。

居民个人不是环保税纳税人,对居民生活排污和普通农户畜禽养殖排污并不征收环保税。不但普通居民不用缴纳环保税,主要处理居民生活产生的污染物的城镇污水集中处理、生活垃圾集中处理场所,因为其具有一定公益性,只要排放达标,以前免收排污费,这次也仍然不用缴纳环保税。但是工业污水处理厂,根据《环保税法实施条例》(征求意见稿)第九条规定,不论超标与否,均应缴纳环保税。虽然《环保税法实施条例》仍未出台,根据个人理解,此条规定,应不会修改。

企业事业单位和其他生产经营者向依法设立的污水处理厂排放污水、废水的也不需缴纳环境保护税。

通过以上分析可知,环保税实施后:①直接向环境排放应税污染物的企业事业单位和其他生产经营者为环保税的纳税人。②城乡生活污水处理厂只要未超标排放,不需缴纳环保税;但是工业污水处理厂,不论超标与否,均应缴纳环保税;③居民个人、企业事业单位和其他生产经营者向依法设立的污水集中处理场所(包括城乡生活污水处理厂和工业污水处理厂)排放污水、废水的不需缴纳环保税,但仍需按规定缴纳污水处理费。

二、国内污水处理行业实施PPP模式现状

PPP模式近几年在我国发展迅速,在污水处理领域,这种新的融资模式也被大力推广。2016年10月11日,财政部发布《关于在公共服务领域深入推进政府和社会资本合作工作的通知》(下称《通知》),《通知》中明确,在垃圾处理、污水处理等公共服务领域,项目一般有现金流,市场化程度较高,PPP模式运用较为广泛,操作相对成熟,各地新建项目要“强制”应用PPP模式。2017年7月19日,财政部、住房和城乡建设部、农业部、环境保护部4部门联合发布《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》,《通知》中明确,以全面实施为核心,在污水、垃圾处理领域全方位引入市场机制,拟对政府参与的新建污水、垃圾处理项目全面实施ppp模式。污水处理行业从“强制”到“全面”实施PPP模式。在财政部第四批PPP示范项目中,环保类项目占比达到30%。

三、环保税对污水处理厂PPP项目影响和风险分析

(一)环保税是否会改变污水处理厂PPP项目的投融资结构?

1.城乡生活污水处理厂。因城乡生活污水处理厂只有超标排放才缴纳环保税,但在污水处理厂运营中会存在各种不确定的因素可能会导致超标排放,比进水超标导致出水超标等。因此超标排放缴纳环保税应作为一种风险承担支出责任在PPP项目的实施方案和财政承受能力论证时予以考虑并适当调整项目的投融资结构,但环保税的实施对城乡生活污水处理厂PPP项目的投融资结构影响较小。

2.工业污水处理厂。因工业污水处理厂不论超标与否,均应缴纳环保税。因此在做工业污水处理厂PPP项目的实施方案和财政承受能力论证时必须考虑环保税,且环保税的实施对工业污水处理厂PPP项目的投融资结构影响较大。

(二)环保税是否会改变污水处理厂PPP项目的回报机制?

在PPP项目中,常见的付费机制主要包括三类:政府付费、使用者付费、可行性缺口补助。对于污水处理厂PPP项目,在《环境保护税法》实施前,污水处理厂PPP项目有“使用者付费”即污水处理费,一般由城市供水企业代收,并在收取水费时在水费中一并收取,故污水处理厂项目回报机制绝大多数为“使用者付费+可行性缺口补助”模式。

《环境保护税法》实施前后,全国大多数地方调整了污水处理费标准,例如:佛山市《关于调整污水处理费征收标准有关问题的通知》(南发改费﹝2016﹞83号文)“分两步调整全区污水处理费征收标准:…(二)自2018年1月1日起,居民用户的污水处理费征收标准调整为1.02元/立方米,非居民用户的污水处理费征收标准调整为1. 5元/立方米。征收对象和征收范围(一)在南海行政区域范围内排放污水的单位和个人(包括使用自备水源),均应缴纳污水处理费;(二)向城镇排水与污水处理设施排放污水、废水并已缴纳生活污水处理费的,不再缴纳排污费”。

呼和浩特市发改委发布《关于调整呼和浩特市污水处理收费标准的通知》(呼发改价字﹝2017﹞512号)文件,污水处理费自2017年8月1日起有调整。具体为,居民污水处理收费标准由0.65元/吨调整到0.95元/吨;非居民污水处理收费标准由0.95元/吨调整到1.40元/吨;对于享受呼市最低生活保障家庭,污水处理费不做调整,继续按0.45元/吨执行。污水处理费交费方式不变,由呼和浩特市供排水有限责任公司在收取水费时统一代征并足额上交财政。

北京市水务局2018年2月6日发布的《本市实行水资源改革试点,水费单据和发票有所调整》中明确“费改税实施后,按照“税费平移”原则,居民、非居民、特殊行业用户综合水价保持不变,原自来水缴费通知单中的“水资源费”调整为“水资源费改税”。用户综合水价由水费、水资源费改税、污水处理费构成,以居民第一阶梯综合水价为例,综合水价5元/立方米,包括水费2.07元、水资源费改税1.57元、污水处理费1.36元。污水处理费收费专用票据保持不变”。

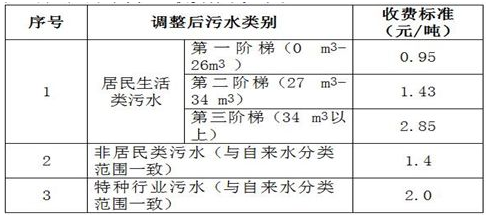

广州市发展改革委《关于调整我市污水处理费有关问题的通知》(穗发改规字〔2017〕4号)中规定“从2017年7月1日起调整中心城区(天河、越秀、海珠、白云、荔湾、黄埔区和番禺区大学城)污水处理收费标准。调整后的污水处理收费标准见下表”:

德阳市罗江区发改局《关于调整城市生活污水处理收费标准的通知》(德罗发改价管【2018】2号)明确:污水处理收费标准:(一)居民生活用水:由现行的0.50元/立方米调整为0.85元/立方米。(二)非居民生活用水:由现行的行政办公用水0.70元/立方米、生产用水0.70元/立方米、营业用水0.70元/立方米、特种行业用水0.8元/立方米,统一调整为0.85元/立方米。执行时间:从2018年3月1日抄见水量表起执行。

从《环境保护税法》的规定和全国各地政策文件的明确。居民个人、企业事业单位和其他生产经营者向依法设立的污水处理厂排放污水、废水的不需缴纳环保税,仍按规定缴纳污水处理费,即污水处理厂PPP项目仍存在取“使用者付费”(污水处理费),甚至很可能部分企业为了逃避环保税收将更多污水、废水排放到污水处理厂,对应的污水处理费也会增加不少,故环保税实施后污水处理厂PPP项目的回报机制绝大多数仍为“使用者付费+可行性缺口补助”模式,甚至可能极少部分污水处理厂PPP项目能达到完全的“使用者付费”模式,故环保税实施并未实质上改变污水处理厂PPP项目的回报机制。

(三)环保税的实施是否会导致污水处理厂PPP项目出现执行层面的风险,导致项目出现困境?

污水处理厂PPP项目运营期较长,大多数项目都达到20-30年。在长期的运营过程中充斥着许多不确定的影响因素,各种不确定的因素将会影响到合同中定价的合理性以及项目各参与方的利益,比如税收的变化等。若已经落地实施的污水处理厂PPP项目在实施方案和PPP项目合同设计时未考虑到未来税收变化的风险,没有对税收风险和相关情况作相关约定,则在项目执行中特别是工业污水处理厂会面临相关环保税收风险。

同时若PPP项目合同没有对进、出水水质及后果责任做出详细的约定,而项目执行过程中污水超标排放可能会导致需要缴纳环保税等因素,都会给污水处理厂PPP项目的执行造成一定争议和风险。

笔者建议已落地但前期合同文件却没考虑相关风险和环保税收影响的污水处理厂PPP项目,通过另行协商签订补充协议明确约定相关事项或进行相关调整。对尚未落地执行的污水处理厂PPP项目则应全面考虑环保税带来的相关风险和影响,将相关风险和责任落实到合同文件中,避免将来出现执行困境和争议,以促进项目的顺利实施。

以上观点为个人观点,只为抛砖引玉,愿与各位进一步探讨。