财政部PPP综合信息平台发布的《2018年第1期季报(总第10期)》的数据显示,截至2018年3月末,管理库共清理53个旅游PPP项目,投资额343亿元;旅游示范项目37个,已落地19个(落地率51%,明显低于83.5%的整体示范项目落地率)。截至2018年3月末,管理库中共有327个旅游PPP项目,占管理库项目总数的4%;旅游PPP项目投资额4733亿元,占管理库项目总投资的4.1%。旅游PPP落地项目95个(落地率29%,低于44.8%的管理库项目落地率),落地投资额1327亿元。

而本人根据4月30日的统计,管理库已落地的旅游PPP项目更新为104个。以下为从项目细分类型、投资规模、合作期限、回报机制、中标社会资本类型等几个维度分析的结果。

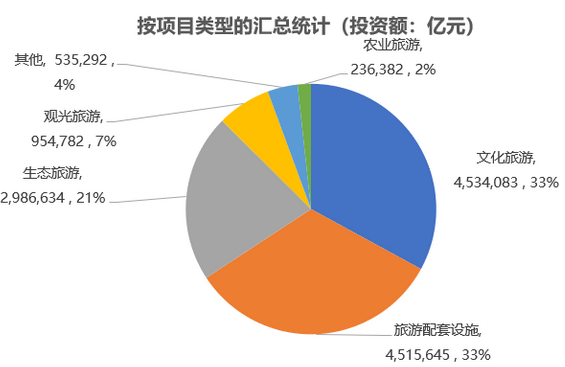

一、项目类型:文化旅游、旅游配套设施和生态旅游项目数量及投资额均位居前三

财政部PPP综合信息平台中对旅游PPP项目,主要分为旅游配套设施、文化旅游、生态旅游、观光旅游、农业旅游和其他等几种细分类型。

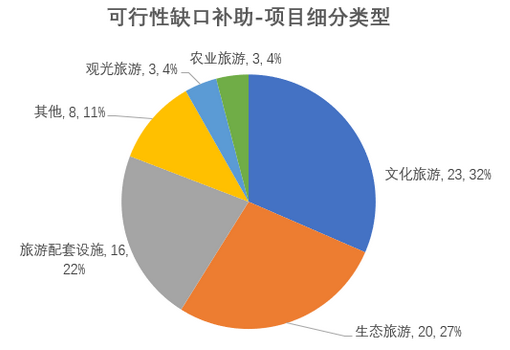

104个已落地旅游PPP项目中,以项目数量计,文化旅游类30个,占旅游PPP已落地项目的29%;其次是旅游配套设施类27个,占26%;排名第三的是生态旅游26个,占25%。

以项目投资额计,位居前三依然分别是文化旅游类、旅游配套设施类、生态旅游。其中文化旅游和旅游配套设施投资额均超过450亿元,各占已落地旅游PPP的33%;生态旅游投资额接近300亿元,占21%。

再看各细分类型的平均投资额,最高的是旅游配套设施,达到16.72亿元,文化旅游、生态旅游和观光旅游均超过10亿元,其他和农业旅游则平均为6.7亿元和5.9亿元。

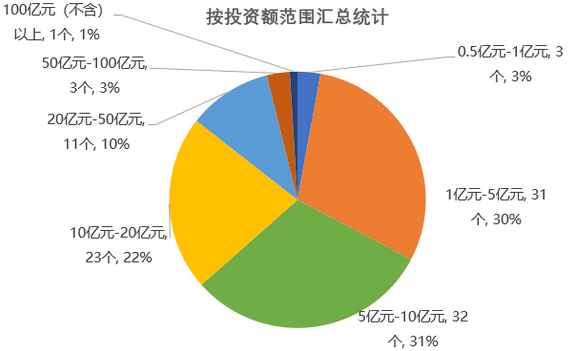

二、投资额规模:位于1-20亿元之间的项目占83%

104个已落地旅游PPP项目中,单体投资额最高的是浙江省海盐滨海国际度假区项目(旅游配套设施类),投资额为270亿元;单体投资额最低的是贵州省黔西县乡村旅游建设PPP项目(旅游配套设施类),投资额为7072万元。

而按照投资额区间进行汇总,我们发现,投资额位于5亿元-10亿元的项目共有32个,占31%;1亿元-5亿元的项目有31个,占30%;10亿元-20亿元的有23个,占比22%。三者相加共占104个项目中的83%。位居第四的是20亿元-50亿元的项目有11个,占比10%。1亿元以下、50亿元-100亿元、100亿元以上的项目均较少。

三、合作期限:多集中在10-20年期间

104个已落地旅游PPP项目中,10-15年的项目有30个,占37%;15-20年的项目有19个,占比为24%。10-20年合计项目占比达到61%。20-25年、25-30年的项目分别占比为12%和23%。30年以上的项目也有3个,占比4%。最长的是陕西安康市瀛湖文化旅游景区,合作期为50年。

四、回报机制:可行性缺口补助为主,政府付费、使用者付费为辅

回报机制上,73个项目为可行性缺口补助,占比为70%;政府付费和使用者付费的项目分别为18个、13个,占比分别为17%、13%。

因此,政府财政负有支出责任的项目(政府付费及可行性缺口补助)合计为91个,占比达到87%。

对三种回报机制下各项目所属细分类型再进行分析:

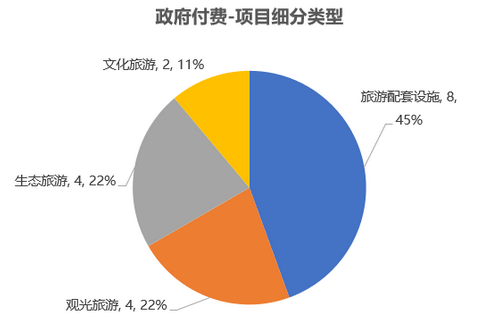

(1)政府付费的旅游PPP项目中,旅游配套设施类占45%;观光旅游、生态旅游和文化旅游各占22%、22%和11%,合计55%。理论上,旅游配套设施PPP如果是为地方旅游项目做配套而设计,比如旅游公路、景区景观等项目,那回报机制上为政府付费情有可原,但实际上个别文化旅游产业园、文旅特色小镇也被归为旅游配套设施且设计为政府付费;而包括文化旅游、生态旅游及观光旅游PPP,按理合作内容应含有旅游经营、能带来经营性收入,应为使用者付费或可行性缺口补助,但已落地项目中有10个此类PPP项目设计为政府付费。

政府付费旅游PPP项目中,合作期限也普遍集中在10-15年,占比达到83%。其中合作期限为10年的最多,为11个,占政府付费旅游PPP项目总数的61%。这在一定程度上可能反映出此类项目具有融资上的考虑。在PPP规范化时代,各方需特别关注项目入库与清理出库的相关标准,避免违背项目库相关管理的要求而影响项目落地。

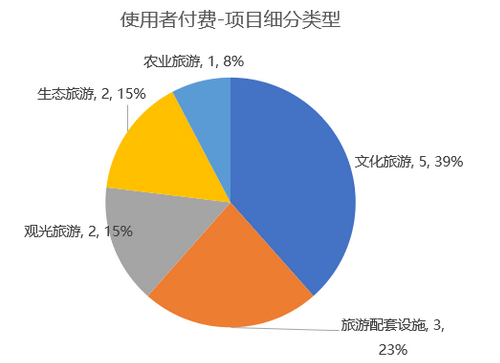

(2)使用者付费的旅游PPP项目中,文化旅游、观光旅游、生态旅游、农业旅游类PPP项目合计为10个,占比77%;而旅游配套设施类PPP也占了23%,从项目名称和建设内容看基本为旅游集散中心或旅游酒店等。

使用者付费的旅游PPP项目中,除个别合作期为20年、24年外,其余均为30年。这点符合旅游开发培育期长、资本收回及获得盈利需要更长时间的特点。

(3)可行性缺口补助的旅游PPP项目中,文化旅游、生态旅游两类PPP项目合计为43个,占比约60%;旅游配套设施类PPP占22%。

可行性缺口补助的旅游PPP项目中,合作期为10年(含)-15年的项目38个,占52%;15-20年的项目16个,占21%;20-25年、25-30年(含及以上)分别为8个和11个,占比分别为10%、15%。

需要说明的是,因为项目详细数据整理非常耗时、且信息披露并不充分,本文未对可行性缺口补助旅游PPP项目再进行深度分析。但从部分项目已披露的文件可以看出,不少采取可行性缺口补助的旅游PPP项目,通过使用者付费(经营性收入)部分占比偏低,大头还是以财政支出为主,对地方未来财政会造成一定压力。

五、中标社会资本类型:工程建筑、园林/生态企业占主角

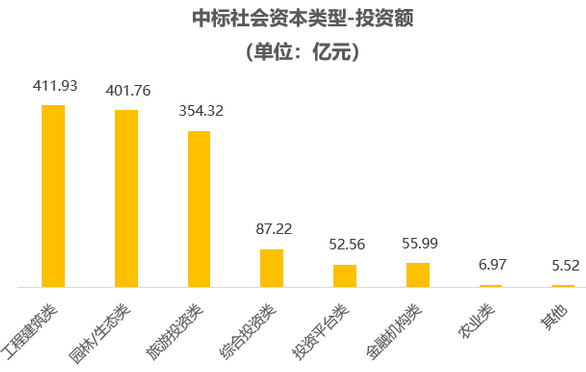

104个已落地旅游PPP项目中,中标社会资本类型多样。其中,工程建筑类(含建筑型央企、地方工程公司、房地产公司等)社会资本中标其中的40个项目,占比达到38%;其次是园林/生态类(含传统园林企业、转型后的生态环境企业)社会资本中标38个项目,占比为36%;旅游投资类(包括文化旅游公司、生态旅游公司、酒店经营公司等)社会资本中标10个项目,占10%;综合投资类(主要为地方业务多元化的综合集团公司)、地方投资平台类(地方城投、建投等)社会资本各占6%、5%。工程建筑类及园林/生态类社会资本中标的项目合计占比达到74%,而外界期待专业做旅游运营和投资的企业,目前并不活跃。

各类型社会资本中标的旅游PPP项目,按投资额计算,工程建筑类、园林/生态类、旅游投资类名列前三。其中前两者均超过400亿元。旅游投资类为354亿元(其中浙江省海盐滨海国际度假区一个项目即为270亿元,其他则体量较小)。

从合作期限看,工程建筑类、园林/生态类社会资本所中标的旅游PPP项目50%位于10年(含)-15年;而旅游投资类社会资本所中标的旅游PPP项目50%集中在25年以上。这可能反映出不同社会资本所追求的利益不同,对旅游PPP项目合作期限也有较为显著的偏好。

值得注意的是,投资平台类主要为本地城投公司,作为社会资本参与本地PPP项目是否主体适格有待商榷。金融机构类(含资产管理公司、商业银行)作为社会资本参与旅游类项目,是否更多为融资考虑、而非运营导向,也是需要关注的情形。

六、对旅游PPP现状的简要点评与未来展望

从前述对104个已落地旅游PPP项目的数据分析来看,旅游项目类型虽然多样、但纯粹意义上的旅游投资建设运营项目尚为少数;不少旅游PPP项目还有很强的融资导向,这从合作期限较为集中在10-20年、可行性缺口补助和政府付费方式合计占比很高等方面均有体现;在中标社会资本方面,工程建筑类、园林/生态类占据四分之三的天下,“专业的人做专业的事”需要更多具有丰富旅游运营经验的社会资本参与到旅游PPP中来。

从PPP规范操作、高质量发展的大方向看,旅游PPP未来应该在以下几个方面努力,方能行稳致远。

1、模式上突出运营,强调专业能力

作为公共服务,而非传统基础设施建设,旅游PPP应更突出运营、强调绩效。因此在实施方案及相关文件中应对旅游开发建设运营方面有更高的要求。相关参与的社会资本,无论是工程建筑类、园林/生态类还是旅游投资类等企业,均应强化自身在旅游运营上的竞争力。

2、风险分配上,高度关注商业经营

旅游PPP项目既具有公共服务的属性,也具有商业运营的特征。旅游PPP成功与否的一个重要标志是有没有吸引力,能否带来客流、创造收入。区别于市政工程、生态建设和环境保护等领域的PPP项目,旅游PPP要求更高的商业经营能力,也因此面临更高的市场风险,这应在风险分配上有所反应。

3、付费机制上,更多体现经营性收入,降低财政支出责任

在此轮PPP兴起之前,各地大部分旅游项目是通过招商方式进行操作,由企业自担几乎所有风险,自负盈亏。在当前实施旅游PPP项目,应尽可能采取使用者付费或可行性缺口补助的方式进行推进,且激励或要求中标社会资本想方设法获得更多经营性的收入,降低甚至免除财政支出责任。

4、注重前期设计,全面统筹谋划

和其他领域PPP主要服务本地居民不同,旅游PPP项目更多面向外来居民(游客)。有什么资源吸引游客来、游客方不方便来、游客来了之后怎么消费等等都是需要面对的问题,也是关系旅游PPP能否成功的关键。因此,旅游PPP前期设计和系统谋划至关重要,包括但不限于本地旅游资源情况(资源类型,生态环境、历史文化、民族文化等;资源的独占性、稀缺性等)、市场情况(交通便利性、目标客群等)、业态构成(吃住行游购娱六要素,匹配哪些业务、设施、服务)、投入产出(现金流匹配)等等。

5、资源广泛整合,追求多方共赢

旅游PPP实际上涉及景观设计机构、景区专业运营商、旅游地产商、地方政府、当地居民等不同类型“利益相关方”,或者说这些主体构成了旅游项目的“命运共同体”。因此从项目顺利实施、效益最大化的角度,需要考虑各方的利益,平衡好旅游商业经营与公共服务的关系,并发挥各方优势和积极性,进行资源的广泛、深度整合,为各方带来益处。

总之,旅游PPP已迎来政策机遇,尚需地方政府、咨询机构和社会资本等各方遵循“初心”,规范而专业地推进,方能真正成为“风口”,推动旅游PPP与旅游产业的共同发展。