为更好的了解全国PPP项目财承报告编制的规范性情况,财政部PPP中心对截至2018年1月末已纳入全国PPP综合信息平台项目库的7446个PPP项目进行了财政承受能力论证报告规范性的评估分析,并发布一篇万字文章,得出六个结果、发现四个问题、提出四个建议。全文要点总结如下:

一、规范性分析

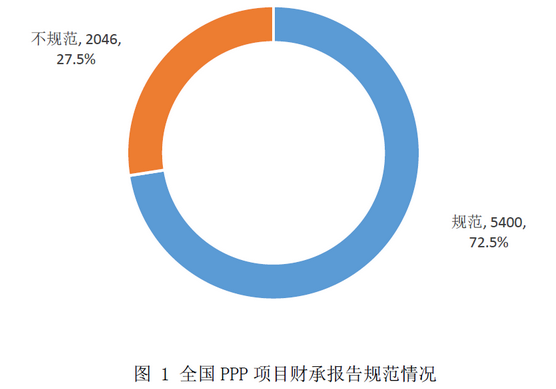

(一)全国财承报告规范率超70%

截至2018 年1 月末,全国PPP 项目综合信息平台管理库中PPP 项目共7446 个。其中,有5400 个项目财承报告编写规范,占项目总数的72.5%;2046 个项目财承报告编写不规范(其中有1046 个项目财承报告无法获取或读取),占比27.5%。全国PPP 项目财承报告编写工作总体情况较乐观。

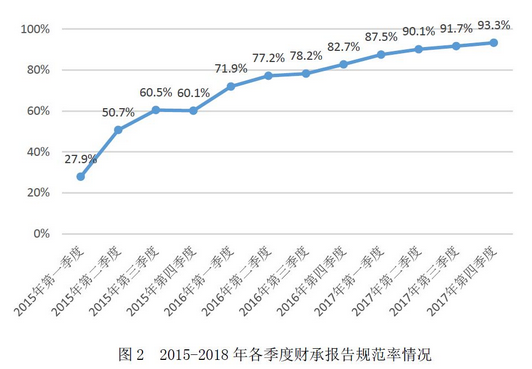

(二)财承报告规范率逐步提升

随着21 号文出台,各地逐步加强PPP 财承论证工作,财承论证日趋规范化。近三年来,财承报告规范率总体呈增长趋势。目前,财承报告规范率已由2015 年初的不足30%,提高至90%以上。

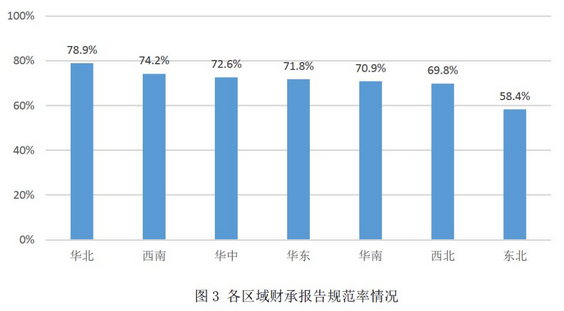

(三)各地区财承报告规范率差异不大

从全国各区域财承编写情况来看,华北、西南地区财承报告规范率较高,分别为78.9%、74.2%。东北、西北地区财承报告规范率相对较低,分别为58.4%、69.8%。

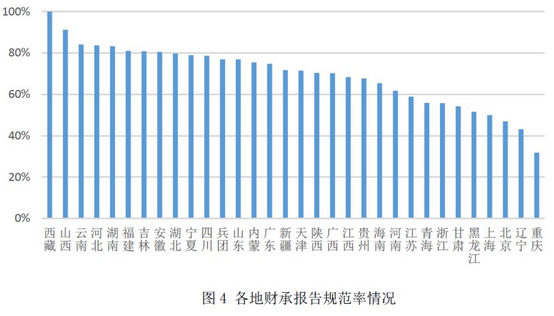

具体到各省(直辖市、自治区)来看,除去上海、西藏、天津等PPP 项目数量较少的地区外,山西、云南、河北、湖南、福建财承报告规范率最高,分别为91.2%、84.1%、83.6%、83.2%、81.0%。

(四)12 个行业财承报告规范率高于70%

19 个行业中,有12 个行业财承报告规范率在70%以上,其中,林业、科技、旅游等行业规范率最高,分别为90.9%、82.4%、81.8%。

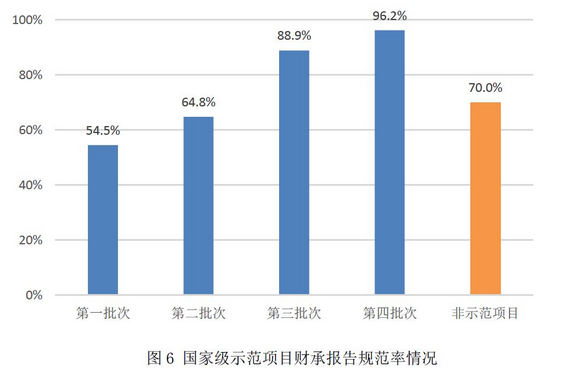

(五)国家级示范项目财承规范程度较高

截至2018 年1 月末,管理库中国家级示范项目共1093个,财承报告编写规范的项目共954 个,总体规范率达到87.3%。其中,第一、二批示范项目由于财承论证完成时间较早,规范程度相对较低,第三、四批示范项目财承报告规范率逐步提高到90%左右,高于非示范项目的70.0%。

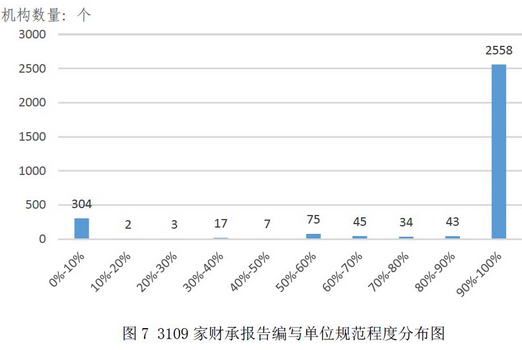

(六)入库咨询机构财承报告规范程度略高

在7446 个项目中,提供财承报告编制机构名称的共5279个,涉及3088 个编制单位。其中,进入财政部PPP 咨询机构库的编制单位有318 个,财承报告规范程度为89.3%;其余2770 个单位财承报告规范程度为87.6%。

二、存在的主要问题

(一)财承报告缺失或不完整

本次统计的7446 个PPP 项目中,共计1046 个项目未上传完整的财承报告,未上传完整的财承报告本文主要分为以下几种情况:

1、用财承报告的政府批文文件代替财承报告;

2、用合同节选、实施方案节选等文件代替财承报告;

3、仅上传测算表或测算说明等部分截图;

4、对财承报告关键数据进行遮挡;

5、以照片形式上传,且图片清晰度较低导致无法正常阅读。

(二)一般公共预算支出未做测算或概念混淆

21 号文规定,在进行财政支出能力评估时,未来年度一般公共预算支出数额可参照前五年相关数额的平均值及平均增长率计算,并根据实际情况进行适当调整。本次统计中,部分项目在开展财承论证时对“一般公共预算预测”这一步骤,仍存在以下主要问题:

1、未对一般公共预算支出进行预测,直接得到财承通过的结论;

2、一般公共预算支出测算过程中未提供或计算历史一般公共预算支出增长率;

3、计算是否超过10%红线时,未以年度一般公共预算支出预测数据作为分母,错将本级财政收入、本级财政总支出、年度预算等代替一般公共预算支出进行计算。

(三)支出责任未按各本级和渠道理清

根据21 号文规定,PPP 项目能通过财承论证的主要依据是当地全部PPP 项目每年需要从预算中安排的支出责任占当年一般公共预算支出比例不超过10%。本次统计中,存在多个本级共同支付、多种支付渠道的PPP 项目,未按照各本级或各渠道的支出责任分开论证的情况,主要体现在以下方面:

1、对于涉及到上下多级财政部门按照约定比例分别进行政府付费或补贴的项目,未按不同财政本级分别评估每级政府目前全部PPP 项目的支出责任情况;

2、跨区域项目未分开评估每个地区财政支出责任是否超限;

3、打包项目未明确子项目对应的政府支出责任;

4、通过政府性预算基金等渠道支出的项目,未说明每年通过各类渠道的支出金额。

(四)财承论证步骤有缺失

21 号文明确规定,财承论证是对本级全部已实施和拟实施PPP 项目的财政支出责任汇总测算。本次统计发现,7446 个项目中72.5%的财承报告能够汇总并计算本项目各年度财政支出占比,但能够综合考虑本级内其他PPP 项目财政支出责任的项目不足五成。同时,在财承论证中还存在以下步骤缺失问题:

(1)在支出测算时,不考虑风险承担、配套投入;

(2)仅有全生命周期内四项支出总数,无分年度数据;

(3)未分年度汇总四项支出,无各年政府支出责任总额;

(4)未说明项目起止年份,导致无法将各年支出责任与一般公共预算进行对比;

(5)多个项目通过一份财承报告进行评估,没有对单个项目进行支出测算;

(6)未按21 号文要求编制报告,不经详细测算和论述直接得出通过财承论证的结论。

三、规范建议

(一)加强数据录入规范化管理

一方面,财政部PPP 中心对省级财政部门进行信息填报的培训指导,省级财政部门定期组织对所辖市县的PPP 信息录入对口联系人的培训,确保规范录入的操作方式贯彻执行到基层;

另一方面,省、市财政部门在组织每个季度对所辖行政区域内PPP 综合信息平台建设的过程中,加强对财承数据录入的规范性审查,对财承数据填报准确、财承报告上传完整的地区,在PPP 奖励政策和项目上报优先级方面给予优先考量;对于数据填报错误、财承报告上传不完整的地区,视情节严重予以警告或禁止新入库项目等惩罚。

(二)统筹管理预算支出预测

一方面,建议地方各级财政部门统筹管理本级PPP项目一般公共预算支出预测工作,组织专业机构采用统一的方法和口径,对当年本级一般公共预算支出进行预测,作为当年项目进行财承论证编制的依据,并为调整以往PPP 项目财政支出责任提供基础;

另一方面,建议财政部门开展本级PPP 项目财承管理专题研究工作。在地方财政与经济社会良性发展的战略格局中,研究PPP 模式的推进和支出增长趋势,为财政支出责任评估提供科学依据。

(三)加强各级财政支出责任汇总评估

一方面,提高地方财政部门对财承报告的科学审核能力,确保财承论证的质量。对于由多个财政主体承担支出责任的PPP 项目,建议相关财政主体明确各自政府支出责任,并纳入到各自的本级财政预算中。

另一方面,建议各地财政部门建立和完善地方PPP 项目名录,为财承编制单位提供参考。同时,选取名录中各行业较为规范财承报告作为示范样本,为同类项目的财承论证提供案例借鉴,更高效地推进各行业PPP 项目财承评估规范化。

(四)加强咨询机构管理

一方面,以绩效导向、能进能出、动态调整、公开透明的原则,定期公布操作规范、考核良好的咨询机构白名单。各级财政及PPP 管理部门在开展财承论证工作和宣传培训时,应优先考量与白名单中咨询机构合作。

另一方面,各地政府财政部门应加强对咨询服务质量的管理,通过咨询服务合同的条款明确对咨询服务的绩效考核要求。

最后,建议咨询机构建立并形成行业自律机制,加强人员培训,共同维护咨询服务市场秩序,促进PPP 咨询服务对各级地方政府的高质量供应。